Trading 과 구분되는 개념으로 Invest가 있다.

하다보면 둘은 합쳐져서 만나는 경우가 많으나, 오늘 생각해볼 부분은 역발상 투자가 주안점이다.

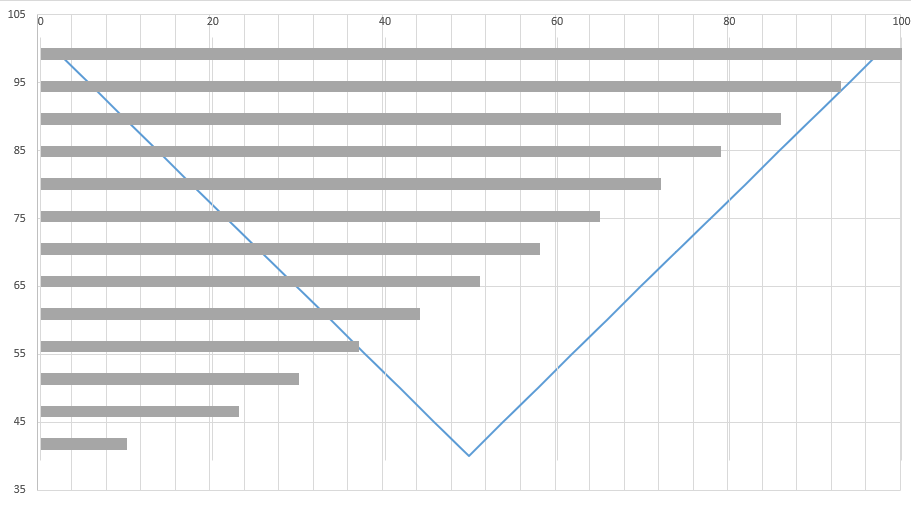

실제 가치가 100이라고 했을 때 가격에 따른 기대 수익률은 다음과 같다.

가격이 낮을 수록 기대 수익률이 높아진다.

하지만, 실제 세상에서 효율적인 시장이 꽤 잘 작동하고

모든 내기가 수익대비 동일한 리스크를 제안하기 때문에 모든 구간에서 기대 수익률은 평평해야 한다고 생각한다.

그렇다. 가치투자를 얘기하는게 아니다. 왜 시장에서 내게 돈을 퍼주려고 하겠는가?

편의상 기대수익률은 0.01 이라고 하자.

가격이 가로축과 같을 때 같은 기대수익률을 유지하기 위한 사건 (100으로 가격이 이동)이 일어날 확률은 위와같다.

가격이 40인 종목이 100이 되기 위한 확률은 가격이 95인 종목이 100이 되기 위한 확률보다 28.3배 어려워야한다.

시장이 제시하는 가격에는 이유가 있다.

낮은 가격이 높이 올라가는건 힘들다.

하지만, 실제 일어나는 세계에서는 종목에 관련된 사건이 앞으로 일어날 확률이 수익률을 결정한다.

청산가치(PBR), 배당, 분배금 등으로 락바텀이 있다.

40~100 까지의 가격으로 보았을 때 특정 시점에 10% 하락할 확률은 가격이 낮아질수록 낮아진다.

이런 느낌이다.

낮은 가격에서는 더 빠지는것도 힘들다.

때문에 시장이 매기는 가격의 저점에서 변동성이 감소한다.

하지만 락바텀은 매크로 상황에 따라서 주관적이다. 큰 사이클에서 변화한다.

이런 생각을 투자에 적용해서 사용하려면 비중 설정을 어떻게 할 것인가가 중요하다.

락바텀이 있기 때문에 손절이 없는 전략이 된다.

어느 구간에 매수하더라도 기대 손실을 1R로 유지하는게 중요하다.

테이블은 위와 같다.

앞서 말했듯이 세상의 모든 내기가 수익대비 동일한 리스크을 진다.

때문에 가격이 낮아질수록 도달 확률은 낮아짐을 계산에 포함해야한다.

지금 도달한 가격 구간이 얼마나 매력적인지 계산하는데에 참고한다.

물타기는 손실처리를 관리하기 어렵게 만든다.

손절은 없어도 계좌가 줄어든다는 사실은 변화가 없다.

'2024 > 신고가 Daily Review' 카테고리의 다른 글

| [일상] 백화점 구경 (33) | 2024.12.07 |

|---|---|

| [인사이트저장] 2025 AI 전망 (0) | 2024.12.07 |

| [인사이트 저장] 정부 스탠스에 따른 은행 주가 변동 (0) | 2024.12.06 |

| [생각일기] 비트코인 100K 돌파 (5) | 2024.12.05 |

| [생각일기] 지금의 모멘텀 앞으로 계획 (0) | 2024.12.04 |