| 구분 | 내용 |

| 기업명 | 한화솔루션 |

| 종목번호 | 코스피 : 09830 |

| 분야 | 석유 화학 및 폴리실리콘 상업생산 |

| 특징 | 국내 최대 LDPE, LLDPE 생산 설비 보유, 태양광 관련 사업 |

| 시가총액 | 7조 2,978억원 ( 코스피 35위 ) |

| 주가 | 45.650 \ |

| 배당금 ,(배당수익률) | 234 \ , ( 0.44% ) |

| PER | 16.62 ( 20년도 예상치 ) |

| ROE | 7.54 ( 20년도 예상치 ) |

| ROA | 2.83( 20년도 예상치 ) |

| 매출액 | 2조2338억원 ( 20년도 예상치 ) |

| 주요주주 | 한화 37.42% 북일고등학교 0.16% 김창범 0.01% 이구영 0.01% 국민연금 10.62% 자사주 0.25% |

| 외국인 보유비율 | 19.69 % |

| 수혜 | 저유가 시대, 신재생에너지-태양광 성장 |

투자매력

1. 저유가시대로 인한 수혜

2. 신재생에너지-태양광 수혜

3. 중국 정부의 석탄소비 억제정책 추진으로 에틸렌을 사용하는 국내 기업들은 반사수혜

투자위험

1. 코로나 이후 회복하지 못한 실물경제로 3분기 매출액 감소 우려

2. 안전사고 위험

3. 중국산 태양광 셀,모듈의 경쟁력

목차

1. 한화솔루션합병구조

2. 한화솔루션 2020년 2분기 실적발표 자료

3. 한화솔루션 매출구성비율

4. 매출 구성분야별 소개-케미칼,큐셀,첨단소재

5. 수소사업 추진과 니콜라 주가와의 연관성

6. 원유 가격과 주가의 연관성

7. 한화솔루션우. 우선주와 괴리율

1. 한화케미칼, 한화큐셀, 한화첨단소재의 기술력을 모아 솔루션으로.

1969년 : 국영기업 충주비료가 미국 다우 케미칼과 합작해 '한양화학'을 세움.

1973년 : 충주비료와 호남비료 통합해 '한국종합화학'

1974년 : 한양화학지주 기업공개.

1982년 : 제2차 오일쇼크의 여파로 경영이 어려워져 한국화약그룹에 인수.

1984년 : 한양전기화학과 함께 한양화학지주에 역합병 '한양화학'으로 출범.

1988년 : 한국프라스틱공업을 합병하고 독일 바스프 사와 합작해 '한양바스프우레탄'을 세움.

1994년 : '한화종합화학'으로 사명 변경

1999년 : 가공부문을 '한화종합화학'으로 분리시키며 '한화석유화학'으로 변경.

2007년 : 열병합발전부문을 '한화에너지'로 분할,

2010년 : 현 사명으로 개칭

2012년 : 독일 큐셀 사를 인수.

2014년 : KPX화인케미칼을 사들이고

2015년 : 삼성그룹으로부터 삼성토탈과 삼성종합화학을 인수한 뒤,

2016년 : 한화화인케미칼을 합병한 후,

2020년 1월 1일부 자회사 한화큐셀앤드첨단소재와 합병해 '한화솔루션'이 됐다.

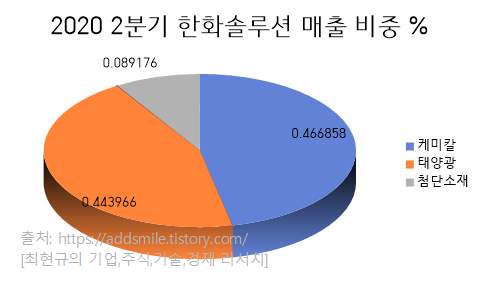

3. 한화솔루션 매출구성비율

한화솔루션은 한화케미칼, 한화큐셀, 한화첨단소재를 합병하여 세워진 회사입니다.

따라서 각각의 자회사 매출액이 더해져 한화솔루션의 매출액이 되게됩니다.

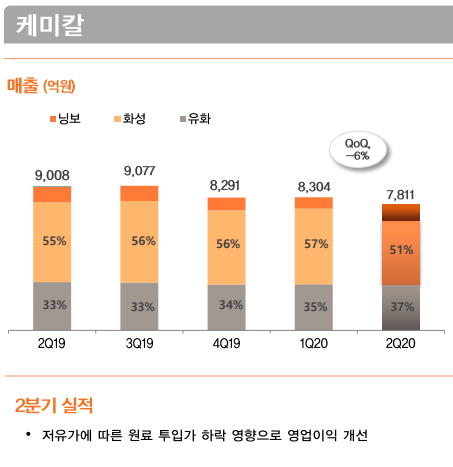

한화케미칼

PO(폴리올레핀) 사업우수한 물성과 환경 안정성을 가진 고분자 재료로, 각종 포장재와 용기 뚜껑, 비닐류 등 일상에서 자주 사용되는 소재에서부터 최첨단 산업재 분야까지 다양하게 사용됩니다. 1972년 국내 최초로 LDPE를 생산한 케미칼 부문은 비닐하우스 공급으로 대한민국 농업 증산에 기여한 바 있으며, 1986년 국내 최초로 LLDPE를 생산했습니다.

LLDPE : Linear Low-Density Polyethylene : 쉽게 말해 가볍고 강한 플라스틱을 말합니다.

PVC(폴리염화비닐) 사업우수한 물성과 환경 안정성을 가진 고분자 재료로, 각종 포장재와 공업 재료부터 포장용 필름, 완구류 등 생활제품 소재에 이르기까지 가장 널리 쓰이는 범용 플라스틱입니다.

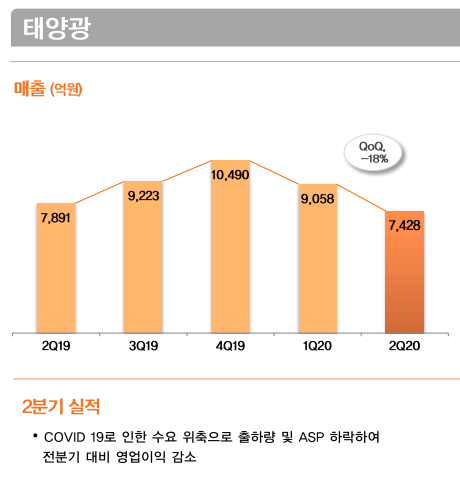

태양광 - 큐셀

큐셀 부문은 글로벌 태양광 토탈 솔루션 기업으로 태양광 발전의 미드스트림인 셀·모듈 생산부터 개인 주택·상업 시설·대형 발전소에 이르는 다운스트림의 솔루션을 보유해 한화케미칼의 폴리실리콘 사업과 함께 한화그룹의 태양광 사업 수직계열화 시너지에 기여하고 있습니다.

한화첨단소재

첨단소재 부문은 경량복합소재 및 성형 부품 사업, 태양광용 고효율 필름소재 사업, 모바일 디스플레이용 등 고기능성 필름 사업을 영위하고 있으며 국내를 비롯해 미국, 유럽, 중국 등에 현지 생산 및 연구개발 체계를 구축했으며 글로벌 시장 매출을 지속적으로 늘려 나가고 있습니다.

5. 추가로, 수소사업을 추진할것이라고 합니다!

한화 솔루션은 올해 논란이 되었었던 니콜라에 투자했었습니다.

투자액은 한화종합화학(한화솔루션 자회사), 한화에너지 각각 5000만달러엿습니다. (한화 약 567억 5,000만 원)

니콜라와 기술계약도 했었다고 합니다.

이때문인지, 니콜라주식과 한화주식은 6월에 비슷한 흐름을 보이기도 했습니다.

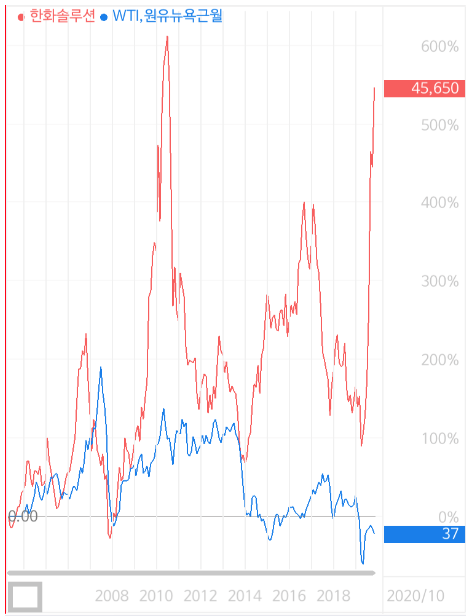

6. 원유가격과 연관성

2020년 초 시작되어 3월에는 음수를 기록할 정도로 유가가 상당히 낮아진 상태입니다.

한화솔루션의 케미칼 사업부문의 영업이익 개선이 기대되는 상황이라고 생각합니다.

코스피와 한화솔루션 비교, 원유가격, 한화솔루션 비교해 본 결과

코스피와 유사하게 움직이는 모습이나, 변동성이 더 컷고,

유가와는 유사성이 조금 떨어지는 모습을 보여주고 있습니다.

7. 우선주와 괴리율

한화솔루션은 배당률 0.44%, 한화솔루션우 는 배당률 0.35% 로 상식밖의 결과를 보여준다.

이유는 한화솔루션이 시가총액이 7조 정도로 크기때문에 상대적으로 주가 움직임이 무겁고

한화솔루션 우선주는 시가총액 811억원으로 주가가 굉장히 가볍다고 할 수 있다.

따라서 기업의 영업이익 개선이 기대되는 상황에서

가격변동이 쉬운 우선주의 가격이 더 빠르게, 많이 변동하는 상황이다.

그러므로, 한화솔루션이라는 기업을 볼 때, 일반적인 의미의 우선주 투자는 권고하지 않는다.

본 게시글은 투자, 추천, 권유, 리딩이 아닙니다. 현명하고 보수적인 투자 하시길 바랍니다.

모든 투자에 대한 책임은 투자자 본인에게 있습니다.

최현규

'경제 일반 > 시장 Review 기업분석' 카테고리의 다른 글

| SK 머티리얼즈 : 반도체용 특수가스 향후 사업 전망 예상. 특수가스 국산화 노력 (0) | 2020.11.14 |

|---|---|

| SK 머티리얼즈 기업분석 : 저평가종목. 반도체,태양광 관련기업 (0) | 2020.11.14 |

| TSMC 기업 분석 : 파운드리 절대 강자. 1편. 사업이해하기. 타이완 반도체 매뉴팩처링 ADR (0) | 2020.10.24 |

| DB 하이텍 기업 분석 : 8인치 파운드리 설명. 화웨이 제재 (0) | 2020.10.21 |

| 현대에너지솔루션 주식 분석 : 태양광 간단 설명. 국내 태양력 발전 기업. (0) | 2020.10.19 |