| 구분 | 내용 |

| 기업명 | SK 머티리얼즈 |

| 종목번호 | 코스닥 : 036490 |

| 분야 | 반도체공정용 특수가스 전문 제조업체 |

| 특징 | |

| 시가총액 | 2조 4,703억원 ( 코스피 13위 ) |

| 주가 | 234,200 \ |

| 배당금 ,(배당수익률) | 3840\ , ( 1.64% ) |

| PER | 17.62 ( 20년도 예상치 ) |

| ROE | 26.72 ( 20년도 예상치 ) |

| ROA | 9.08 ( 20년도 예상치 ) |

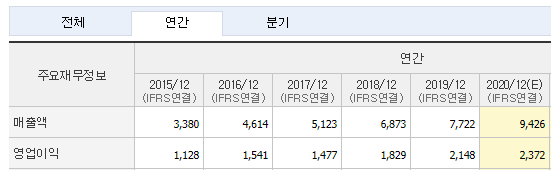

| 매출액 | 9426 억원 ( 20년도 예상치 ) |

| 주요주주 | SK 49.10 % 국민연금공단 7.13% 자사주 15.07% |

| 외국인 보유비율 | 15.06 % |

| 수혜 |

SK 머티리얼즈는

SK그룹 계열 화학업체입니다.

반도체 제조공정에 사용되는 특수가스 (NF3, SiH4, WF6)를 제조하고 있습니다.

회사 위치

SK 머티리얼즈 본사 및 공장 : 경상북도 영주시

SK 머티리얼즈 서울사무소 : 서울특별시 종로구

자회사

SK 에어가스 (울산광역시) : 반도체, 디스플레이 공정용 질소, 산소, 아르곤 등 생산 및 서비스 공급.

SK 트리켐 (세종시) : 반도체 공정용 전구체 제조, 판매

SK 쇼와덴코 (영주시) : 반도체 공정용 식각 가스 제조 판매

한유케미칼 (울산광역시) : 반도체 공정용 이산화탄소 제조 판매

SK materials Jiangsu (중국, 장쑤성) : 삼불화 질소 생산. 생산능력 (1500t/year)

SK materials Xian (중국, 시안) : 판매법인 및 물류창고.

SK materials Shanghai (중국, 상하이) : 판매법인 및 물류창고.

SK materials Taiwan (대만) : 판매법인 및 물류창고.

SK materials Japan (일본) : 판매법인 및 물류창고.

주로 공장을 보유하고 있으며, 해외의 경우 판매법인과 물류창고를 위한 자회사를 가지고 있습니다.

SK머티리얼즈의 지분구조는 다음과 같습니다.

SK 머티리얼즈는 SK 홀딩스의 자회사이며,

SK 머티리얼즈는 가스 제조에 관련된 공장을 자회사로 보유하고 있는 형태입니다.

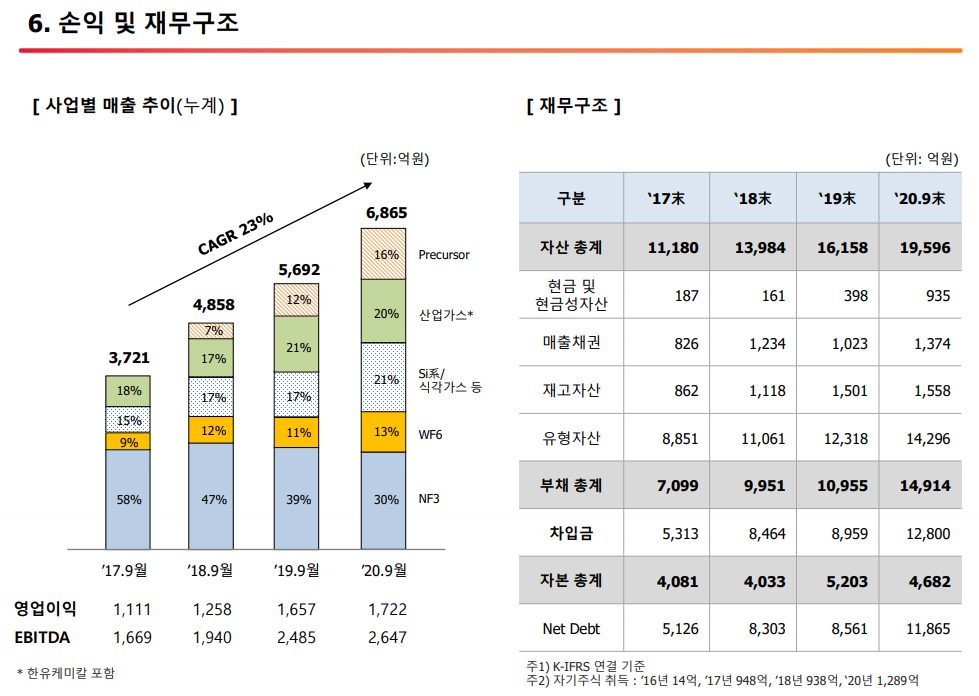

내수시장 비율이 70% 로 가장 높으며 중국과 대만시장도 24%로 매출 비중이 높습니다.

산업별로는 반도체 70%, 디스플레이 16% 로 반도체의 매출 비중이 높습니다.

SK 머티리얼즈의 성장성

다양한 종류의 가스를 취급하기 때문에 매출 다변화도 되어있고, 성장률도 굉장히 높습니다.

ROE 가 20~30에 ROA 까지 10 근처인데 어떻게 이런 이익률이 나오는 건지..

투자지표나 성장성을 보았을 때는 정말 매력적인 회사라고 생각합니다.

주주가치 재고

배당금은 16년도 이후로 배당성장은 조금 감소하였지만 꾸준히 상승하고 있고,

현 시가 기준 1.64% 정도의 배당률로 나쁘지 않은 배당률을 가지고 있습니다.

자사주 매입도 자주 실시하고 있습니다.

주주가치를 생각해주는 모습까지 좋습니다.

제 기준에서는 너무 마음에 드는 부분이 많은 회사인데, 이럴수록 투자에 조심해야 합니다.

투자는 확신을 하는 순간 나락으로 갈 수 있기 때문입니다.

이런 생각과는 별개로 드는 생각은 항상 SK 계열의 기업들을 분석할 때마다 참 편합니다.

회사가 IR 자료나 회사 홈페이지에 신경을 많이 쓰는 것이 느껴집니다.

SK 머티리얼즈 주가 추이

2020년 3월 코로나 폭락 이후 주가가 높아진 모습을 보여주고 있습니다.

그 이전에서는 박스권을 보여주고 있는데, 이전의 매출 성장과 영업이익 증가를 보면 의아합니다.

만약 현명한 가치투자자였다면 현재의 주가가 형성되기 이전 매수했을 거라는 생각이 듭니다.

현재의 가격은 주가의 전체적인 흐름에서는 가장 높은 모습을 보여주고 있습니다.

이런 경우 여러 방향성이 나타날 수 있다는 것은 모두 아실 겁니다.

2014년도에서 2017년도로 가면서 주가가 급등하는 구간 이후 박스권이 나타나는데,

매출액과 비교해봤을 때 유의미한 유사성은 찾기 힘들다고 생각합니다.

왜냐하면 매출이나 영업이익적으로 보았을 때

주가는 박스권 없이 꾸준히 오르는 모양이 적절하지 않나라고 생각하기 때문입니다.

오히려, 코스피의 모습+ SK 머티리얼즈의 배당금 증가 추이와 비슷한 추이로 주가가 움직이지 않았나 싶습니다.

2014-2017 박스권에서는 코스피 이상의 상승, 2018년-2019 코스피 하락에 대비해서는 덜 하락한 모습을 보여줍니다.

코스닥에 속해있는 기업이고, 최근의 흐름은 코스닥과 더 유사해 보이지만,

전체적인 흐름은 코스피와 더 유사하다고 생각합니다.

배당금 총액의 흐름과 상당히 유사한 흐름을 보여주는데,

때문에, 만약 이번 연도 배당금 총액이 늘지 않는다면, 주가가 하락할 위험성이 있다고 생각합니다.

현재의 주가를 코스피, 코스닥의 전체적인 흐름 + SK머티리얼즈의 배당금 총액과 같은 흐름으로 볼 것인지,

또는 저평가되었던 부분이 해소되는 것인지로 보는 것에 따라

향후 주가를 판단해 볼 수 있겠습니다.

그렇다면 저평가된 이유에 대해서 생각해보겠습니다.

보통 주가가 저평가되는 경우는 해당 산업의 전망이 밝지 않아서입니다.

따라서 다음 게시글을 통해 SK 머티리얼즈의 반도체용 특수 가스 산업은 어떨지 알아보겠습니다.

SK 머티리얼즈 : 반도체용 특수가스 향후 사업 전망 예상. 특수가스 국산화 노력

이전 게시글에서는 SK 머티리얼즈에 대해서 전체적으로 알아보았다면 이번 게시글에서는 SK 머티리얼즈의 사업부문의 전망에 대해서 자세히 알아보고자 합니다. 아래에 링크를 첨부하겠습니다.

addsmile.tistory.com

본 게시글은 투자, 추천, 권유, 리딩이 아닙니다. 현명하고 보수적인 투자 하시길 바랍니다.

모든 투자에 대한 책임은 투자자 본인에게 있습니다.

최현규

'경제 일반 > 시장 Review 기업분석' 카테고리의 다른 글

| SK 머티리얼즈 기술적 분석 : 반도체 특수가스 관련주 차트 분석 (0) | 2020.11.14 |

|---|---|

| SK 머티리얼즈 : 반도체용 특수가스 향후 사업 전망 예상. 특수가스 국산화 노력 (0) | 2020.11.14 |

| 한화솔루션 기업 주가 분석 : 7가지 정보로 정리. 케미칼+큐셀+첨단소재=한화솔루션. 우선주 괴리율 (3) | 2020.10.29 |

| TSMC 기업 분석 : 파운드리 절대 강자. 1편. 사업이해하기. 타이완 반도체 매뉴팩처링 ADR (0) | 2020.10.24 |

| DB 하이텍 기업 분석 : 8인치 파운드리 설명. 화웨이 제재 (0) | 2020.10.21 |