최현규입니다.

이번 게시글은 PER과 이름도 비슷하고 제일 기본적인 내용입니다.

기본적인 가치평가를 다 알고 나서 차트분석 같은 걸 해봐도 늦지 않습니다.

차트 같은 거 공부해봤자 사실 미래를 예측할 수 있는 사람은 아무도 없고,

비슷한 모양의 차트들을 모아서 통계를 내본 것, 보조지표 같은 거 조금씩 쓰는 거 이상의 의미가 없습니다.

2. PBR

주가순자산비율(Price Book-value Ratio)이라는 뜻으로

PBR= 주가/주당순자산

주가를 주당순자산가치(BPS, book value per share)로 나눈 비율.

주가와 1주당 순자산을 비교한 수치이다.

저번 게시글에서도 철수를 예시로 들었으니까

철수는 자신의 소유권을 100조각으로 나눴다.

그리고 시장에 본인의 소유권을 한 조각에 만원에 팔았다.

철수는 5만 원짜리 상의, 4만 원짜리 바지, 1만 원짜리 속옷을 입고 있다.

그리고 철수의 바지 주머니에는 1만 원이 있다.

그리고 내일 맹구한테 빌린 돈 5000원을 갚기로 했다.

철수 1주의 가격, 철수의 순자산, 철수의 주당순자산, 철수의 PBR은?

순자산이란 대차대조표의 총자본 또는 자산에서 유동부채와 고정부채를 차감한 후의 금액을 말하는데,

이렇게 말하면 이해가 안 될 테니까.

철수 옷의 가격이랑 주머니에 있는 돈을 다 합친 돈에서 맹구한테 갚을 돈 뺀 것이 순자산이다.

철수 1주 = 만원

철수의 순자산 = 바지 주머니에 1만 원 + 상의 5만 원 + 바지 4만 원 + 속옷 1만 원 - 맹구한테 갚을 돈 5000원

=105,000 원

철수의 주당 순자산 = 1050원

철수의 PBR = 철수 1주 / 철수의 주당순자산 = 만원 / 1050원 = 9.523

철수의 PBR = 9.523

철수를 다시 데려와보자.

철수가 짱구랑 싸워서 철수 만원이었던 1조각의 가치가 1000원이 되었다고 생각해보자.

나머지 조건은 아까랑 똑같다.

철수의 PBR은?

철수의 PBR = 철수 1주 / 철수의 주당순자산 = 1000원 / 1050원 = 0.952

1 보다 낮다.

철수 한 조각이 너무 싼 게 아닌가?

우리가 철수를 전부 사서 주머니에 있는 돈을 가지고 옷을 다 벗겨서 팔면 한 주당 1050원을 가지게 되는데,

철수 1주의 가격은 1000원이다.

철수를 다 사서 팔아버렸더니 1주당 50원씩 이득 봐서 총 5000원 이득이다.

이 예시를 통해 주가순자산비율(Price Book-value Ratio)을 이해해보자.

PBR은 회사 청산 시 주주가 배당받을 수 있는 자산의 가치를 의미한다.

PBR이 1보다 낮다는 것은 회사 청산 시 주주들이 이득을 볼 수 있는 것을 의미한다.

엥? 그럼 PBR 1 이하 주식들만 다 찾아서 망할 때까지 들고 있기만 해도 이득 아닌가?

대략 30-40년 전쯤에는 통했다. 그리고 당신이 회사를 통째로 살 정도로 돈이 많아야 한다.

실제로 워런 버핏은 이런 방식을 통해서 주당순자산보다 주가가 싼 회사들을 전부 사서

주가가 오르면 주식을 팔고 주가가 안 오르면 회사를 매각하는 방식으로 큰돈을 벌던 시절이 있었다.

( 출처. 워런 버핏 자서전 스노볼 1편 )

하지만 지금은 통하기 힘들다. 회사가 망할 때까지 소액주주가 버티기도 힘들고,

자산( 공장이나 토지 등 )을 막상 팔려고 해도 사줄 사람이 없거나 노후되어 처음에 산 가격을 받을 수 없고

회사가 망하기 전에는 보통 자산을 계속 야금야금 팔아서 빚과 이자를 갚기 때문에

막상 회사가 망하고 보면 순자산이 줄어들어 처음 샀던 가격보다 손해를 볼 확률이 매우 높다.

우리나라 건설회사, 부동산 회사들은 PBR이 1 이하인 경우가 많은데,

PER과 PBR 알게 되었다고 매수하여 손해 보는 일이 없으면 좋겠다.

PBR의 경우에도 동일 업종이 어느 정도 PBR을 가지고 있는지 알고 매매해야 한다.

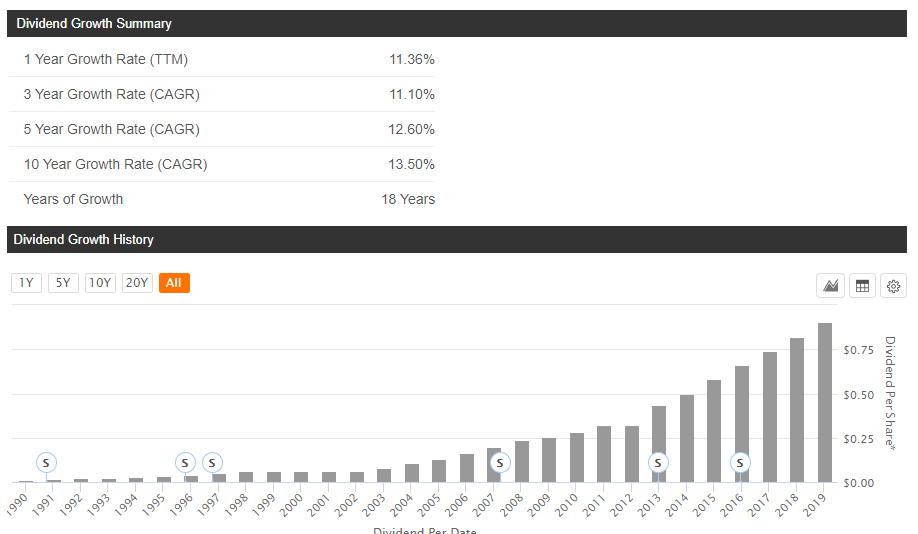

주식의 가치평가 3장. 배당과 배당성장

최현규입니다. 주식을 하면서 주식은 배당을 준다는 사실은 당연히 알 거라고 생각합니다. 차트만 보고 매매하다가 소위 "물리고"나서 급하게 배당률을 찾아보는 일은 없어야 합니다. 배당률, ��

addsmile.tistory.com

'경제 일반 > 주식을 시작하는 분들을 위해' 카테고리의 다른 글

| 주식의 가치평가 6장. 사업의 성장성판단. / 장기투자의 매수와 매도 (0) | 2020.10.16 |

|---|---|

| 주식의 가치평가 5장. 재무제표 보는법. 단어정리. (0) | 2020.10.11 |

| 주식의 가치평가 4장. ROE , ROA (0) | 2020.10.09 |

| 주식의 가치평가 3장. 배당과 배당성장 (0) | 2020.10.09 |

| 주식의 가치평가 1장. PER (0) | 2020.10.09 |